Baru, ketentuan insentif pajak 2022 kembali diterbitkan. Memasuki tahun 2022, penyebaran pandemi covid 19 belum juga usai. Menyikapi hal tersebut, Kementrian Keuangan kembali memberikan insentif pajak tahun 2022 untuk wajib pajak yang terdampak covid 19. Setelah sebelumnya telah memberikan insentif pajak sejak tahun 2020 yang dimulai dengan penerbitan PMK No 23/PMK.03/2020 hingga akhir tahun 2021 yang diatur dengan PMK No 149/PMK.03/2021.

Pada ketentuan insentif pajak 2021 yang diatur terakhir dengan PMK No 149/PMK.03/2021, Insentif yang diberikan terdiri dari PPh 21 DTP, PPh final UMKM DTP, PPh 22 impor dibebaskan, Percepatan restitusi PPN, PPh final jasa konstruksi DTP, dan Pengurangan angsuran PPh 25. Sebelumnya insentif tersebut hanya berlaku sampai dengan masa Desember 2021.

25 Januari 2022, Kementrian Keuangan menerbitkan ketentuan baru insentif pajak tahun 2022 yang diatur dengan PMK 3/PMK.03/2022. Ketentuan tersebut mengatur tentang Insentif pajak bagi wajib pajak yang terdampak covid 19 untuk tahun pajak 2022. Namun, insentif pajak yang diberikan berbeda dengan yang telah diberikan pada tahun 2020 dan tahun 2021. Tepatnya, terdapat beberapa insentif yang dulu berlaku di tahun 2021, namun tidak berlaku pada tahun 2022.

Pada materi kali ini, kita akan membahas tentang Insentif pajak 2022 berdasarkan PMK 3/PMK.03/2022. Kita akan membahas tentang jenis insentif, jangka waktu penggunaan insentif, dan syarat penggunaan insentif pajak 2022. Simak informasi berikut.

Jenis dan jangka waktu insentif pajak 2022

Seperti yang telah disebutkan di atas. Insentif pajak 2022 tidak sama persis dengan insentif pajak tahun sebelumnya. Tepatnya terdapat pengurangan beberapa jenis insentif pajak. Insentif pajak 2022 yang berlaku antara lain terdiri dari Insentif PPh 22 impor, insentif PPh 25, dan insentif PPh final DTP jasa konstruksi.

Insentif PPh 22 Impor 2022

Insentif PPh 22 impor diberikan kepada wajib pajak yang memiliki klasifikasi lapangan usaha (KLU) yang sesuai dengan lampiran PMK 3/PMK.03/2022. Insentif tersebut diberikan dalam bentuk pembebasan dari pemungutan PPh 22 impor pada saat melakukan kegiatan impor. Insentif tersebut diberikan dengan menggunakan SKB.

Wajib pajak dapat memanfaatkan insentif PPh 22 impor dengan menyerahkan SKB pada saat melakukan impor. Insentif PPh 22 impor dapat dimanfaatkan sejak penerbitan SKB sampai dengan tanggal 30 Juni 2022.

Insentif PPh 25 2022

Insentif PPh 25 atau disebut juga insentif pengurangan angsuran PPh 25 diberikan kepada wajib pajak yang memiliki kode klasifikasi lapangan usaha (KLU) yang tercantum pada lampiran PMK 3/PMK.03/2022. Bagi wajib pajak yang memiliki kode KLU yang sesuai, diberikan pengurangan angsuran PPh 25 sebesar 50% dari angsuran PPh 25 yang seharusnya terutang (dibayarkan).

Insentif PPh 25 tersebut dapat dimanfaatkan oleh wajib pajak sejak masa disampaikannya pemberitahuan penggunaan insentif sampai dengan masa pajak Juni 2022. Apabila wajib pajak menyampaikan pemberitahuan tersebut paling lambat tanggal 23 Februari 2022 (30 hari sejak 25 januari 2022), maka wajib pajak dapat memanfaatkan insentif tersebut sejak masa pajak Januari 2022.

Insentif PPh Final Jasa Konstruksi 2022

Insentif PPh final jasa konstruksi diberikan atas penghasilan jasa konstruksi yang diterima wajib pajak yang melaksanakan P3-TGAI sebagaimana telah ditetapkan oleh pejabat pembuat komitmen dan disahkan oleh Kepala Satuan Kerja Balai Besar Wilayah Sungai atau Balai Wilayah Sungai Kementerian Pekerjaan Umum dan Perumahan Rakyat. PPh final atas penghasilan jasa konstruksi tersebut diberikan insentif ditanggung pemerintah (DTP).

Insentif tersebut dapat dimanfaatkan untuk masa pajak Januari 2022 sampai dengan masa pajak Juni 2022.

Syarat penggunaan insentif

Wajib pajak yang ingin menggunakan insentif ini, harus menyampaikan pemberitahuan penggunaan insentif dan melaporkan laporan realisasi insentif.

Cara menyampaikan pemberitahuan Insentif pajak 2022

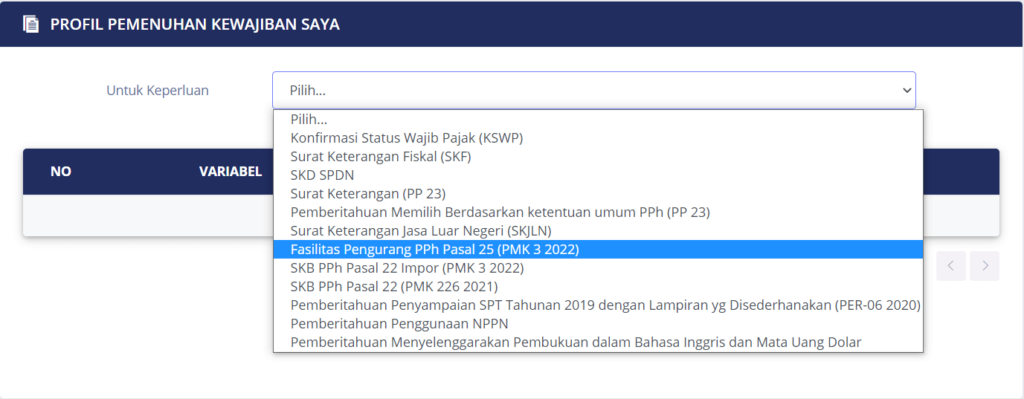

Wajib pajak yang ingin memanfaatkan insentif PPh 22 impor harus menyampaikan permintaan SKB (surat keterangan bebas) dan wajib pajak yang ingin memanfaatkan insentif PPh 25 harus menyampaikan pemberitahuan. Permintaan SKB PPh 22 impor dan penyampaian pemberitahuan insentif PPh 25 tersebut dilakukan secara online melalui laman DJPOnline yang merupakan portal layanan online DJP. Cara permintaan SKB dan pemberitahuan tersebut adalah sebagai berikut.

- Login ke akun DJPOnline.

- Pilih menu layanan dan pilih info KSWP.

- Pada kolom “untuk keperluan”, pilih “fasilitas pengurang PPh Pasal 25 (PMK 3 2022)” atau “SKB PPh Pasal 22 Impor (PMK 3 2022)” sesuai dengan jenis insentif yang diinginkan.

- Masukkan captcha.

- Setelah selesai, akan terdapat notifikasi permohonan telah berhasil.

- Khusus untuk permintaan SKB, SKB dapat diunduh setelah terdapat notifikasi berhasil.

- Pemberitahuan penggunaan insentif telah berhasil.

Laporan realisasi insentif

Wajib pajak yang telah memanfaatkan insentif PPh 22 impor dan PPh 25 atau Pemotong PPh final jasa konstruksi P3-TGAI wajib menyampaikan laporan realisasi. Laporan realisasi tersebut disampaikaan melalui menu ereporting DJPOnline paling lambat tanggal 20 bulan berikutnya untuk insentif PPh 22 impor dan Pph 25 atau paling lambat tanggal 30 September 2022 untuk PPh final jasa konstruksi P3-TGAI.